超市购物卡作为一种常见的商业预付卡,在企业的财务管理中,其入账科目的确定是一个关键问题。它涉及到企业的成本核算、税务处理以及财务报表的准确呈现等多个方面。正确地将超市购物卡归入合适的会计科目,对于企业清晰反映经济业务、合规纳税以及提供准确财务信息至关重要。

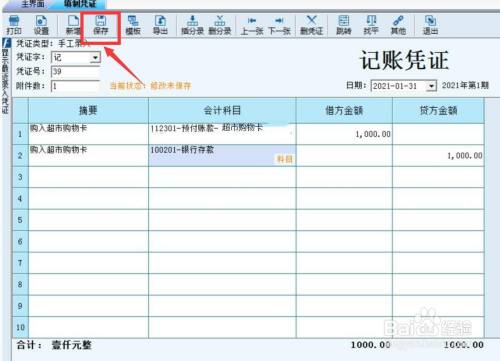

我们需要明确超市购物卡的用途。如果超市购物卡是用于企业日常办公的零星采购,比如购买办公用品、员工福利等,那么一般可以计入“管理费用”科目。管理费用是企业为组织和管理生产经营活动而发生的各项费用。当企业使用购物卡购买办公用品时,借记“管理费用——办公费”,贷记“预付账款——超市购物卡”(假设购物卡是预先支付款项取得的)。这样的入账方式能够清晰地反映企业办公支出的情况,便于成本核算和费用控制。

若超市购物卡是作为员工福利发放给员工的,这就涉及到“应付职工薪酬”科目。企业决定发放购物卡作为福利时,根据受益对象,借记“管理费用——福利费”“销售费用——福利费”等相关成本费用科目,贷记“应付职工薪酬——福利费”。实际发放购物卡时,借记“应付职工薪酬——福利费”,贷记“预付账款——超市购物卡”。将购物卡作为福利发放,不仅能够提高员工的满意度和忠诚度,还能在税务上按照规定进行税前扣除。但需要注意的是,企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

在某些情况下,超市购物卡可能用于赠送客户,这就属于业务招待费范畴。企业赠送购物卡时,借记“管理费用——业务招待费”,贷记“预付账款——超市购物卡”。业务招待费是企业为经营业务的需要而支付的应酬费用,它在企业所得税前的扣除有严格的限额规定。根据企业所得税法规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。所以,企业在将购物卡用于赠送客户时,要准确核算业务招待费,避免因超限额扣除而产生税务风险。

如果超市购物卡是企业采购商品用于销售的,那么应计入“库存商品”科目。企业购入购物卡时,借记“库存商品——超市购物卡”,贷记“银行存款”等相关科目。当实际销售购物卡或使用购物卡采购商品用于销售时,再根据具体业务进行相应的账务处理。例如,销售购物卡时,借记“银行存款”,贷记“预收账款——超市购物卡”;使用购物卡采购商品验收入库时,借记“库存商品——[具体商品名称]”,贷记“库存商品——超市购物卡”。这种入账方式符合企业商品采购和销售的业务流程,能够准确反映企业的存货变动情况。

超市购物卡入账科目的确定要依据其具体用途来判断。不同的入账科目对应着不同的财务处理和税务规定,企业必须严格按照会计准则和税收法规进行准确核算,确保财务信息的真实性、准确性和合规性,为企业的稳定发展提供有力保障。财务人员还应不断学习和掌握相关政策法规的变化,及时调整账务处理方式,以适应企业经营管理的需要。在实际操作中,企业可能会遇到各种复杂的情况,如购物卡与其他业务的混合使用等,这就需要财务人员具备较强的职业判断能力,根据业务实质进行合理的账务处理,避免因账务处理不当给企业带来不必要的风险。只有这样,企业才能在财务管理方面做到规范、有序,实现健康可持续发展。

继续浏览有关 超市购物卡入什么科目里超市购物卡入什么科目类别超市购物卡入什么科目核算超市购物卡如何入账超市购物卡怎么做账务处理超市购物卡属于什么费用超市购物卡怎么入账摘要怎么写超市购物卡的会计分录超市购买购物卡开什么明细超市购物卡使用范围 的文章

请小编喝杯咖啡吧!

请小编喝杯咖啡吧!

文章评论