超市的食品发票入账是企业财务管理中的一项重要工作,它涉及到成本核算、税务处理等多个方面。正确入账不仅能确保企业财务数据的准确性,还能为企业的税务申报提供合法依据。

当企业收到超市开具的食品发票时,首先要判断这些食品的用途。如果是用于企业日常办公,供员工在工作期间食用,比如购买的咖啡、茶包等,通常可以计入“管理费用——办公费”科目。这是因为这些食品是为了满足员工正常办公需求,有助于提高员工的工作效率,属于企业正常运营过程中的必要支出。

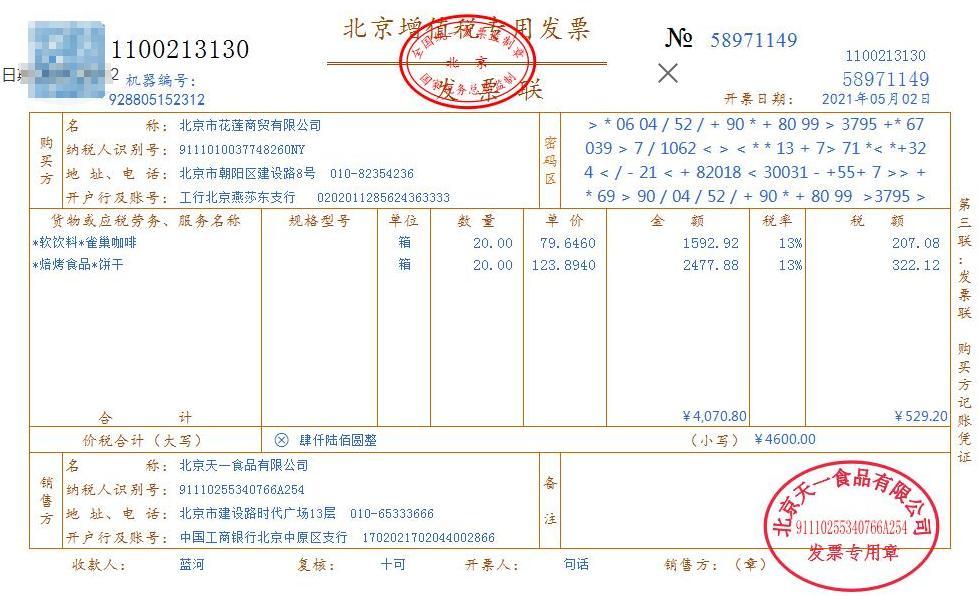

在入账时,需要将发票上的各项信息准确录入财务系统。发票上应包含购买食品的名称、规格、数量、单价、金额以及开票日期、发票号码等关键信息。财务人员要仔细核对这些信息,确保与实际业务相符。要妥善保存发票原件,以备后续税务检查或内部审计使用。

对于计入“管理费用——办公费”的食品发票,在税务处理上,一般可以在企业所得税前全额扣除。但需要注意的是,要遵循相关税收法规的规定,确保扣除的合理性和合规性。如果企业购买的食品是用于招待客户,比如购买水果、点心等在会议室或办公室招待来访客户,那么应计入“管理费用——业务招待费”科目。业务招待费在企业所得税前的扣除是有限额规定的,按照企业发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。所以,企业在核算业务招待费时要准确把握,避免因超限额扣除而产生税务风险。

还有一种情况,如果企业购买食品是作为福利发放给员工,如中秋节购买月饼、端午节购买粽子等,应计入“应付职工薪酬——福利费”科目。这部分费用在企业所得税前扣除时,也要受到工资、薪金总额14%的限额限制。企业在处理这类食品发票入账时,要先通过“应付职工薪酬”科目进行过渡,准确计算福利费的支出情况,确保不超过扣除限额。

超市的食品发票可能还会涉及增值税的处理。如果企业是一般纳税人,取得的增值税专用发票可以按照规定抵扣进项税额。但用于集体福利或者个人消费的食品,其进项税额不得从销项税额中抵扣。例如,企业购买食品作为员工福利发放,即使取得了增值税专用发票,也不能抵扣进项税,需要将进项税额转出。

在入账过程中,财务人员要严格按照财务制度和税收法规的要求进行操作。对于一些特殊情况或存在疑问的发票,要及时与税务沟通,确保入账的准确性和合法性。企业要建立健全发票管理制度,规范发票的取得、审核、入账等流程,避免因发票管理不善而给企业带来财务风险或税务风险。

超市的食品发票入账看似简单,但实际操作中需要财务人员认真对待,准确判断食品用途,按照规定的会计科目和税务处理方法进行入账,确保企业财务核算的规范和税务处理的合规。只有这样,才能为企业的稳定发展提供有力的财务支持。

继续浏览有关 超市的食品发票如何入账的超市开的食品发票怎么做账超市食品发票包括哪些超市食品发票可以报销吗超市食品类发票有哪些超市食品开票的税率超市买食品能开专票吗超市买食品可以开专用发票吗超市销售食品给单位能开专票吗超市零食发票 的文章

请小编喝杯咖啡吧!

请小编喝杯咖啡吧!

文章评论